Al planificar la seguridad financiera de la familia, la elección entre un seguro de vida a término y uno de vida entera representa una decisión fundamental. Cada producto ofrece una propuesta de valor distinta, diseñada para cubrir necesidades específicas en diferentes etapas de la vida. Mientras el seguro a término proporciona una cobertura pura y alta por un periodo definido a una prima generalmente más accesible, el de vida entera combina protección permanente con un componente de ahorro o inversión. Comprender las características, costos y objetivos de cada uno es esencial para seleccionar la herramienta que mejor se alinee con la protección patrimonial a largo plazo que se busca garantizar.

Seguros de Vida a Término vs. Seguros de Vida Entera: Una Comparación Esencial

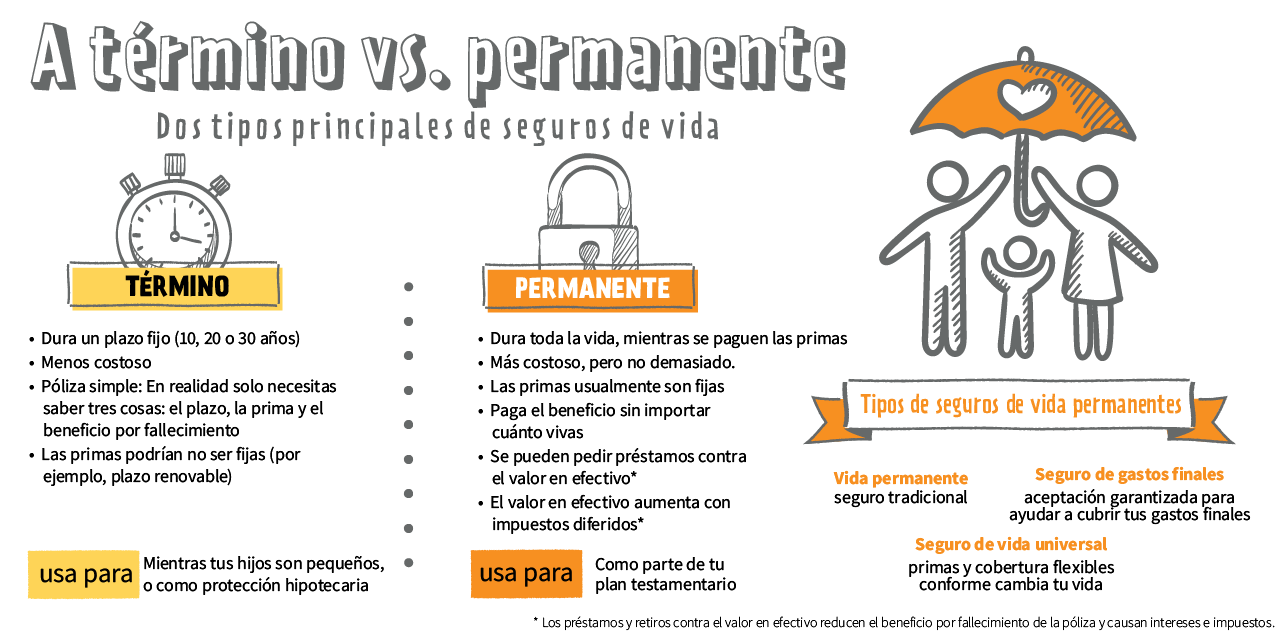

Al momento de planificar la protección financiera para los seres queridos, dos opciones principales destacan en el mercado: el seguro de vida a término y el seguro de vida entera. Comprender sus diferencias fundamentales es crucial para tomar una decisión alineada con tus objetivos, presupuesto y etapa de vida. Mientras que el primero ofrece cobertura pura por un periodo específico a un costo inicial menor, el segundo combina protección permanente con un componente de ahorro o inversión, garantizando una indemnización siempre que se mantengan las primas. Esta elección no es universal; depende de factores como la duración de la necesidad de cobertura, la capacidad de pago a largo plazo y los objetivos patrimoniales.

¿Qué es un Seguro de Vida a Término y cómo funciona?

El seguro de vida a término es un contrato que proporciona cobertura de fallecimiento por un periodo determinado (o término), que puede ser de 10, 20 o 30 años. Su funcionamiento es sencillo: el asegurado paga una prima, generalmente fija y más baja que en otras modalidades, durante la vigencia del plazo contratado. Si el asegurado fallece dentro de ese periodo, la compañía de seguros paga la suma asegurada total a los beneficiarios designados. Sin embargo, una vez que el plazo termina, la cobertura expira sin valor algunio a menos que se renueve, normalmente a primas mucho más elevadas debido a la mayor edad del asegurado, por lo que su principal ventaja es ofrecer una protección económica potente y accesible durante los años de mayor responsabilidad financiera, como cuando se tiene una hipoteca o hijos pequeños.

¡Este contenido te puede interesar! Protección total con seguros adecuados

Protección total con seguros adecuados¿Qué es un Seguro de Vida Entera y cuáles son sus características?

El seguro de vida entera es una póliza de cobertura permanente que, como su nombre indica, protege al asegurado toda su vida, siempre que se sigan pagando las primas. Su característica más distintiva es que combina la protección por fallecimiento con un componente de ahorro o valor en efectivo (también llamado valor de rescate). Una parte de la prima, que es significativamente más alta y fija, se destina al costo del seguro, mientras que la otra se invierte de forma conservadora, acumulando un valor que crece con el tiempo con una tasa de interés mínima garantizada. Este valor en efectivo puede ser solicitado en forma de préstamo o retiro, y al fallecimiento, los beneficiarios reciben la suma asegurada garantizada, haciendo de este producto una herramienta útil para planificación patrimonial y legado.

Principales diferencias y cuál elegir según tu situación

La elección entre un seguro a término y uno de vida entera se basa en un análisis de necesidades, plazo y capacidad financiera. El seguro a término es ideal para necesidades temporales y específicas, como cubrir una deuda hipotecaria, financiar la educación universitaria de los hijos o reemplazar ingresos durante los años laborales activos; es la opción más costo-efectiva para obtener una gran suma asegurada con un presupuesto limitado. Por el contrario, el seguro de vida entera está diseñado para necesidades permanentes, como cubrir gastos funerarios, dejar una herencia garantizada, igualar legados en sucesiones o para personas con dependientes de por vida; requiere un compromiso financiero a largo plazo mayor, pero ofrece certidumbre y un vehículo de ahorro forzoso. Para muchos, una estrategia combinada puede ser óptima.

| Aspecto de Comparación | Seguro de Vida a Término | Seguro de Vida Entera |

|---|---|---|

| Duración de la Cobertura | Periodo específico (ej. 20 años) | Toda la vida del asegurado |

| Primas | Más bajas, fijas durante el término | Significativamente más altas y fijas |

| Componente de Ahorro/Valor en Efectivo | No | Sí, con crecimiento garantizado |

| Pago de la Suma Asegurada | Solo si el fallecimiento ocurre en el plazo | Garantizado al fallecimiento |

| Objetivo Principal | Protección temporal y costo-efectiva | Protección permanente y legado/ahorro |

| Flexibilidad | Alta (se puede cambiar al terminar) | Baja (compromiso a muy largo plazo) |

Comparación de Cobertura y Costo: Seguro a Término vs. Seguro de Vida Entera

La elección entre un seguro a término y un seguro de vida entera se fundamenta en una disyuntiva central entre cobertura temporal y costo inicial frente a protección permanente y ahorro a largo plazo. El seguro a término ofrece una prima significativamente más baja por un capital asegurado alto, pero solo proporciona cobertura durante un plazo específico (como 10, 20 o 30 años), tras el cual expira sin valor alguno si no se renueva, generalmente a primas mucho más elevadas. En contraste, el seguro de vida entera garantiza la protección de por vida con una prima fija y nivelada, e incorpora un componente de ahorro o valor en efectivo que crece con el tiempo a una tasa de interés garantizada o participando de los dividendos de la compañía, lo que lo convierte en una herramienta financiera más compleja y costosa desde el inicio, pero con beneficios que perduran.

¡Este contenido te puede interesar! El Acorde de la Verdad: El Secreto que una Niña Huérfana Llevó al Funeral de un Millonario

El Acorde de la Verdad: El Secreto que una Niña Huérfana Llevó al Funeral de un Millonario¿Qué es un Seguro de Vida a Término y cómo funciona?

El seguro de vida a término es un tipo de póliza de protección pura que ofrece cobertura por un período determinado (el «término»), pagando el capital asegurado a los beneficiarios solo si el asegurado fallece dentro de ese plazo. Su funcionamiento es sencillo: el titular paga una prima, que suele ser fija y baja en comparación con otras modalidades, a cambio de esa garantía temporal; una vez vencido el término, la cobertura caduca sin valor a menos que se renueve o convierta a una póliza permanente, aunque las nuevas primas se recalcularán en función de la edad y salud actuales, lo que puede hacerlas prohibitivas.

Ventajas clave del Seguro de Vida Entera

Las principales ventajas del seguro de vida entera radican en su naturaleza permanente y su componente de valor en efectivo. Al garantizar la cobertura para toda la vida del asegurado, elimina la preocupación por quedar desprotegido en la vejez. Además, las primas se mantienen niveladas y nunca aumentan. Simultáneamente, una parte de cada pago se destina a un fondo de ahorro con crecimiento garantizado, que se puede utilizar en vida mediante préstamos póliza o retiros, sirviendo así como un activo financiero que puede apoyar la planificación patrimonial o complementar la jubilación.

Factores a considerar al elegir entre ambas opciones

Para tomar una decisión informada, es crucial evaluar necesidades específicas, capacidad económica y objetivos a largo plazo. Se debe considerar el presupuesto disponible para primas, ya que el término es mucho más accesible inicialmente. Es fundamental definir la duración de la necesidad de cobertura (por ejemplo, hasta que los hijos sean independientes o se liquide una hipoteca). Para quienes buscan además un vehículo de ahorro forzoso y protección eterna, la vida entera es más adecuada. También hay que ponderar la flexibilidad deseada, ya que el término ofrece menos compromiso a largo plazo, mientras la vida entera implica una disciplina financiera sostenida.

¡Este contenido te puede interesar! Limpia tus deudas de estudiante ya

Limpia tus deudas de estudiante yaEl componente de ahorro y valor en efectivo en la Vida Entera

Este componente de ahorro es el distintivo principal que diferencia al seguro de vida entera del a término. Funciona como una cuenta de inversión con garantías dentro de la póliza, donde el valor en efectivo se acumula con el tiempo de forma libre de impuestos sobre sus ganancias. Crece a una tasa mínima garantizada por la aseguradora y puede incrementarse mediante dividendos si la póliza es participante. Este valor pertenece al asegurado, quien puede acceder a él en vida para emergencias, oportunidades de inversión o ingresos complementarios, sin afectar necesariamente el beneficio por fallecimiento, aunque los préstamos o retiros no reembolsados lo reducirán.

¿Cuándo conviene más un Seguro a Término?

El seguro a término resulta más conveniente en situaciones donde se necesita una alta cobertura por un costo bajo durante un periodo de vulnerabilidad financiera claramente definido. Es ideal para jóvenes familias con hijos pequeños y una hipoteca por pagar, donde la prioridad es asegurar un capital elevado que proteja el futuro de los dependientes en caso de una muerte prematura. También es óptimo para cubrir deudas específicas como un préstamo empresarial o educativo, cuya vigencia coincide con el plazo de la póliza. En esencia, es la mejor opción para quienes buscan máxima protección temporal con el menor desembolso inicial posible.

Preguntas frecuentes

¿Qué es un seguro de vida a término y cómo funciona?

Un seguro de vida a término ofrece cobertura por un período específico, como 10, 20 o 30 años. Pagas una prima regular y, si falleces durante ese plazo, la aseguradora paga el capital pactado a tus beneficiarios. Si sobrevives al término, la póliza expira sin valor en efectivo. Es una opción generalmente más económica y sencilla, ideal para necesidades de cobertura temporales, como una hipoteca o la educación de los hijos.

¡Este contenido te puede interesar! Secretos de las inversiones millonarias

Secretos de las inversiones millonarias¿En qué se diferencia un seguro de vida entera de uno a término?

La principal diferencia es la duración y el componente de ahorro. El seguro de vida entera ofrece cobertura permanente, garantizada para toda la vida del asegurado. Además, acumula un valor en efectivo que crece con impuestos diferidos y que puedes pedir prestado o retirar. Es significativamente más costoso que el seguro a término, pero combina protección con un elemento de inversión a largo plazo.

¿Cuál tipo de seguro de vida es más adecuado para mí?

La elección depende de tus necesidades y objetivos financieros. El seguro a término es ideal si buscas máxima cobertura por un costo bajo para un período definido. El seguro de vida entera es más apropiado si deseas cobertura permanente, un vehículo de ahorro forzoso y beneficiarte de un valor en efectivo garantizado. Evalúa tu presupuesto, obligaciones a largo plazo y planes de legado.

¿El seguro de vida entera tiene algún beneficio fiscal?

Sí, el seguro de vida entera ofrece ciertos beneficios fiscales. El crecimiento del valor en efectivo dentro de la póliza es con impuestos diferidos, por lo que no pagas impuestos sobre las ganancias mientras permanezcan en la póliza. Generalmente, el beneficio por fallecimiento se entrega a los beneficiarios libre de impuestos sobre la renta. Sin embargo, es crucial consultar con un asesor fiscal para entender las implicaciones específicas en tu situación.