Encontrar seguros médicos económicos en Estados Unidos puede parecer una tarea abrumadora, dada la complejidad del sistema de salud. Sin embargo, contar con una cobertura accesible es fundamental para proteger la estabilidad financiera personal y familiar ante cualquier imprevisto. Este mercado ofrece diversas opciones, desde planes bajo la Ley de Cuidado de Salud a Bajo Precio (ACA) hasta seguros de salud a corto plazo y cooperativas. Comprender los términos, las redes de proveedores y los subsidios disponibles es el primer paso para tomar una decisión informada que equilibre costo y cobertura, asegurando el bienestar sin comprometer el presupuesto.

Opciones de Seguros Médicos Económicos en Estados Unidos: Guía para Encontrar Cobertura Asequible

Encontrar un seguro médico económico en Estados Unidos es una prioridad para muchas personas y familias que buscan protegerse de los altos costos de la atención sanitaria sin comprometer su presupuesto. El panorama puede parecer complejo, pero existen varias vías y programas diseñados para hacer la cobertura más accesible. La clave está en entender las diferentes alternativas disponibles, desde los planes del Mercado (Marketplace) establecido por la Ley de Cuidado de Salud a Bajo Precio (ACA) hasta programas gubernamentales como Medicaid, pasando por opciones como los planes de salud compartida (health sharing ministries) o las pólizas de corto plazo. Comparar cuidadosamente las primas, los deducibles, las redes de proveedores y los copagos es fundamental para tomar una decisión informada que equilibre el costo mensual con la protección financiera real en caso de enfermedad o emergencia.

El Mercado de Seguros (ACA/Obamacare) y los Subsidios

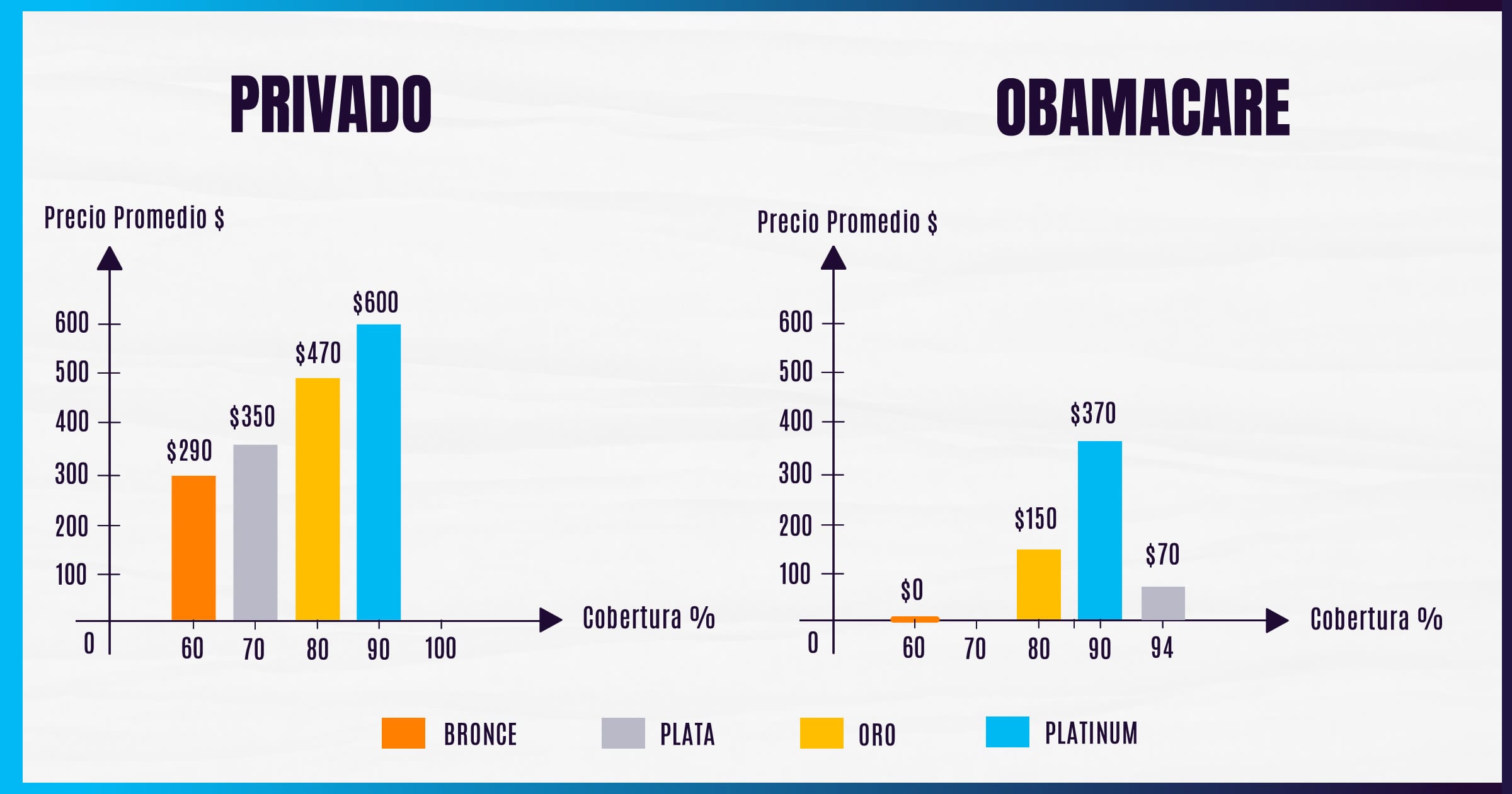

El Mercado de Seguros de Salud, conocido como ACA o Obamacare, es una de las principales fuentes para obtener cobertura económica, especialmente si se califica para subsidios basados en los ingresos. Estos subsidios, en forma de créditos fiscales avanzados, pueden reducir significativamente la prima mensual, y en algunos casos, también los costos compartidos como deducibles y copagos. La inscripción generalmente ocurre durante un período abierto anual, aunque eventos de vida como la pérdida de otro seguro o el nacimiento de un hijo pueden permitir una inscripción especial. Es crucial comparar los diferentes niveles de planes (Bronce, Plata, Oro, Platino) dentro del Mercado, ya que ofrecen un equilibrio distinto entre la prima mensual y los gastos de bolsillo cuando se necesita atención.

Medicaid y el Programa CHIP para Familias e Individuos

Medicaid y el Programa de Seguro Médico para Niños (CHIP) son programas de seguro médico público y gratuito o de muy bajo costo para personas y familias con ingresos limitados. La elegibilidad para Medicaid se ha expandido en muchos estados bajo la ACA, cubriendo a adultos con ingresos hasta un cierto porcentaje del nivel federal de pobreza. CHIP, por su parte, proporciona cobertura a niños en familias que ganan demasiado para calificar para Medicaid pero no lo suficiente para pagar un seguro privado. Estos programas ofrecen una cobertura integral, que incluye visitas al médico, hospitalización, vacunas y más, con costos mínimos o nulos para los beneficiarios, representando la opción más económica disponible.

Planes de Salud Compartida y Otras Alternativas

Los planes de salud compartida, o health sharing ministries, son una alternativa a los seguros médicos tradicionales donde un grupo de personas con creencias similares comparten los gastos médicos entre sí. Suelen tener primas mensuales más bajas que los seguros convencionales, pero es importante entender que no son un seguro regulado por el estado y pueden tener exclusiones significativas, como condiciones preexistentes o ciertos tratamientos. Otras opciones a considerar incluyen los planes de corto plazo, que ofrecen cobertura temporal limitada y básica, y los planes de salud con deducible alto (HDHP) combinados con una Cuenta de Ahorros para la Salud (HSA), que pueden tener primas más bajas y permiten ahorrar con ventajas fiscales para gastos médicos futuros.

¡Este contenido te puede interesar! Compara seguros de auto rápido

Compara seguros de auto rápido| Tipo de Plan / Programa | Característica Principal | Ventaja Económica | Consideración Clave |

|---|---|---|---|

| Planes del Mercado (ACA) Nivel Plata | Cobertura esencial con subsidios para costos | Primas reducidas por subsidios según ingresos | Período de inscripción limitado; elegibilidad por ingresos |

| Medicaid | Programa público para bajos ingresos | Costo muy bajo o gratuito; cobertura amplia | Elegibilidad basada en ingresos y estado de residencia |

| Planes de Salud Compartida | Comunidad que comparte gastos médicos | Contribuciones mensuales generalmente más bajas | No es seguro regulado; puede excluir condiciones |

| Planes de Corto Plazo | Cobertura temporal para emergencias | Primas iniciales muy bajas | Cobertura muy limitada; no cumple con mandato ACA |

| Plan de Deducible Alto (HDHP) + HSA | Alto deducible con cuenta de ahorros con beneficios fiscales | Primas bajas; ahorros con impuestos diferidos | Alto gasto de bolsillo antes de que el plan pague |

Estrategias para Encontrar un Seguro Médico Asequible en Estados Unidos

Identificar un seguro médico económico en Estados Unidos requiere una búsqueda estratégica y el conocimiento de las opciones disponibles en el mercado, como los planes dentro del Mercado de Seguros Médicos (ACA/Obamacare), que ofrecen subsidios federales basados en los ingresos para reducir el costo de las primas mensuales. Evaluar diferentes niveles de cobertura (Bronce, Plata, Oro) y considerar planes de salud con deducibles altos (HDHP) emparejados con cuentas de ahorros para la salud (HSA) puede resultar en ahorros significativos, especialmente para personas que gozan de buena salud y no requieren atención médica frecuente, aunque es crucial comparar cuidadosamente las redes de proveedores y los beneficios cubiertos antes de tomar una decisión.

¿Qué es el Mercado de Seguros de Salud (ACA/Obamacare) y cómo ayuda a ahorrar?

El Mercado de Seguros de Salud, establecido por la Ley de Cuidado de Salud a Bajo Precio (ACA), es un portal donde las personas pueden comparar y comprar planes de salud calificados, siendo el principal beneficio el acceso a subsidios o créditos fiscales que reducen el costo de la prima mensual. Estos subsidios están disponibles para individuos y familias cuyos ingresos se sitúan entre el 100% y el 400% del nivel federal de pobreza, haciendo que los seguros sean considerablemente más asequibles para un amplio sector de la población, y es obligatorio inscribirse durante el período de inscripción abierta a menos que se califique para un período especial de inscripción debido a un evento de vida como la pérdida de otro seguro.

Tipos de planes de salud económicos: HMO, PPO, EPO y HDHP

Entre las estructuras de planes más comunes para encontrar cobertura económica se encuentran los HMO (Organizaciones de Mantenimiento de la Salud), que suelen tener primas más bajas pero requieren elegir un médico de cabecera y obtener referencias para ver especialistas, y los PPO (Organizaciones de Proveedores Preferidos), que ofrecen más flexibilidad en la elección de proveedores a un costo mayor. Los EPO (Organizaciones de Proveedores Exclusivos) son una opción intermedia, mientras que los planes de salud con deducibles altos (HDHP) están diseñados para tener primas mensuales muy bajas y suelen ser elegibles para combinarse con una Cuenta de Ahorros para la Salud (HSA), que permite ahorrar dinero con ventajas fiscales para gastos médicos calificados.

Subsidios y créditos fiscales para reducir el costo de la prima

Los subsidios para primas, otorgados a través del Mercado de Seguros, son un pago directo del gobierno a la compañía de seguros que reduce el monto que el asegurado paga cada mes, y su cálculo se basa en los ingresos del hogar y el costo del plan de referencia en su área. Además, existen los créditos fiscales compartidos, que ayudan a reducir los gastos de bolsillo como deducibles y copagos para personas con ingresos más bajos, siendo fundamental reportar con precisión los ingresos estimados al inscribirse, ya que cualquier discrepancia al presentar los impuestos anuales podría resultar en tener que devolver parte del subsidio recibido.

¿Quiénes pueden optar por Medicaid y el Programa de Seguro Médico para Niños (CHIP)?

Medicaid y el Programa de Seguro Médico para Niños (CHIP) son programas de seguro médico público que ofrecen cobertura gratuita o a muy bajo costo a personas y familias con recursos económicos limitados, donde Medicaid está dirigido a adultos de bajos ingresos, personas con discapacidades, embarazadas y ancianos, mientras que CHIP cubre a niños y adolescentes en familias con ingresos demasiado altos para calificar para Medicaid pero insuficientes para pagar un seguro privado. La elegibilidad para estos programas varía según el estado de residencia, ya que cada estado establece sus propios requisitos de ingresos, por lo que es necesario consultar con la agencia estatal correspondiente para confirmar los criterios y realizar la solicitud en cualquier momento del año.

¡Este contenido te puede interesar!Seguros de hogar: Cobertura totalConsejos clave para comparar y elegir el plan más económico

Para comparar eficazmente los planes y seleccionar el más económico y adecuado, es esencial analizar más allá de la prima mensual y considerar el costo total anual, incluyendo el deducible, los copagos y el coseguro, así como verificar que los médicos y hospitales preferidos estén dentro de la red del plan. Se recomienda estimar los gastos médicos probables del año, revisar la lista de medicamentos recetados cubiertos y comprender las reglas de autorización previa, ya que un plan con una prima baja pero un deducible muy alto podría no ser conveniente si se necesita atención médica regular, por lo que utilizar las herramientas de comparación del Mercado oficial y posiblemente consultar con un agente o corredor de seguros autorizado puede proporcionar una orientación invaluable en el proceso.

Preguntas frecuentes

¿Qué se considera un seguro médico económico en los EE.UU.?

En los EE.UU., un seguro médico económico suele referirse a planes con primas mensuales bajas, como los planes de salud calificados (QHP) del Mercado de Seguros (Healthcare.gov), que ofrecen subsidios según los ingresos. También pueden ser planes catastróficos para menores de 30 años o planes de salud compartida. Es crucial comparar la prima, el deducible y los copagos, ya que un costo mensual bajo puede implicar mayores gastos de bolsillo al recibir atención.

¿Cómo puedo encontrar y comparar seguros médicos asequibles?

El mejor punto de partida es el Mercado de Seguros oficial (Healthcare.gov o los sitios estatales equivalentes) durante el período de inscripción abierta o un evento calificado. Allí puedes comparar planes, precios y elegibilidad para subsidios. También puedes consultar directamente con aseguradoras o usar sitios web de comparación acreditados. Recuerda verificar la red de proveedores y los medicamentos cubiertos en cada opción.

¿Qué subsidios o ayudas existen para abaratar el costo?

Existen créditos fiscales anticipados basados en tus ingresos, que reducen la prima mensual directamente. Estos subsidios están disponibles en el Mercado de Seguros para personas y familias que cumplan con ciertos requisitos de ingresos (entre 100% y 400% del nivel federal de pobreza). Además, algunos estados ofrecen programas de Medicaid ampliado para personas con ingresos muy bajos, proporcionando cobertura gratuita o a muy bajo costo.

¿Un seguro económico cubrirá mis necesidades médicas básicas?

Por ley, todos los planes del Mercado deben cubrir 10 beneficios esenciales, como atención de urgencias, hospitalización y medicamentos recetados. Sin embargo, los planes económicos suelen tener deducibles y copagos más altos. Es vital revisar los detalles de la cobertura, especialmente para servicios que uses regularmente. Un plan con prima baja puede ser adecuado para emergencias, pero costoso para el cuidado rutinario.

¡Este contenido te puede interesar!Ahorra dinero en tus seguros