Un seguro de incapacidad representa un componente fundamental en la planificación financiera personal, diseñado para ofrecer un colchón económico ante la imposibilidad de trabajar debido a una enfermedad o accidente. A diferencia de otras coberturas, este producto se activa específicamente cuando una condición de salud impide generar ingresos de manera temporal o permanente. Comprender sus modalidades, los periodos de carencia, la definición de incapacidad en la póliza y los beneficios que ofrece es crucial para tomar una decisión informada. Este artículo explora los aspectos esenciales de estos seguros, proporcionando las claves para evaluar su necesidad y seleccionar la cobertura más adecuada a cada perfil.

Todo lo que necesitas saber sobre los seguros de incapacidad

Los seguros de incapacidad son una herramienta financiera fundamental diseñada para proteger el activo más valioso de cualquier persona: su capacidad para generar ingresos. Este tipo de póliza actúa como un colchón de seguridad económica, proporcionando un porcentaje del salario habitual (generalmente entre el 50% y el 70%) cuando el asegurado sufre una enfermedad o accidente que le impide trabajar de manera temporal o permanente. Su importancia radica en que cubre una necesidad que otros seguros, como el de vida o salud, no abordan directamente: la pérdida de ingresos activos. Comprender sus definiciones, coberturas, exclusiones y el proceso de contratación es esencial para tomar una decisión informada y garantizar que, ante una adversidad, el sustento económico personal y familiar no se vea comprometido.

¿Qué es exactamente un seguro de incapacidad y cómo funciona?

Un seguro de incapacidad es un contrato entre una aseguradora y un tomador, mediante el cual la compañía se compromete a pagar una renta periódica (mensual o trimestral) si el asegurado sufre una condición médica que le impide desempeñar su ocupación habitual. El funcionamiento se activa tras cumplirse un período de carencia o espera (por ejemplo, 30, 90 o 180 días) desde el inicio de la incapacidad, y los beneficios se extienden por un período de indemnización predefinido, que puede ser de unos años o hasta la edad de jubilación, dependiendo de la póliza. El monto de la prestación y las primas a pagar dependen de factores como la edad, la profesión, el estado de salud y el nivel de ingresos declarados, buscando siempre reemplazar parte de los ingresos perdidos para cubrir gastos esenciales durante la convalecencia.

¡Este contenido te puede interesar! Seguros de viaje: Viaja tranquilo

Seguros de viaje: Viaja tranquiloTipos de cobertura: incapacidad temporal vs. permanente y total vs. parcial

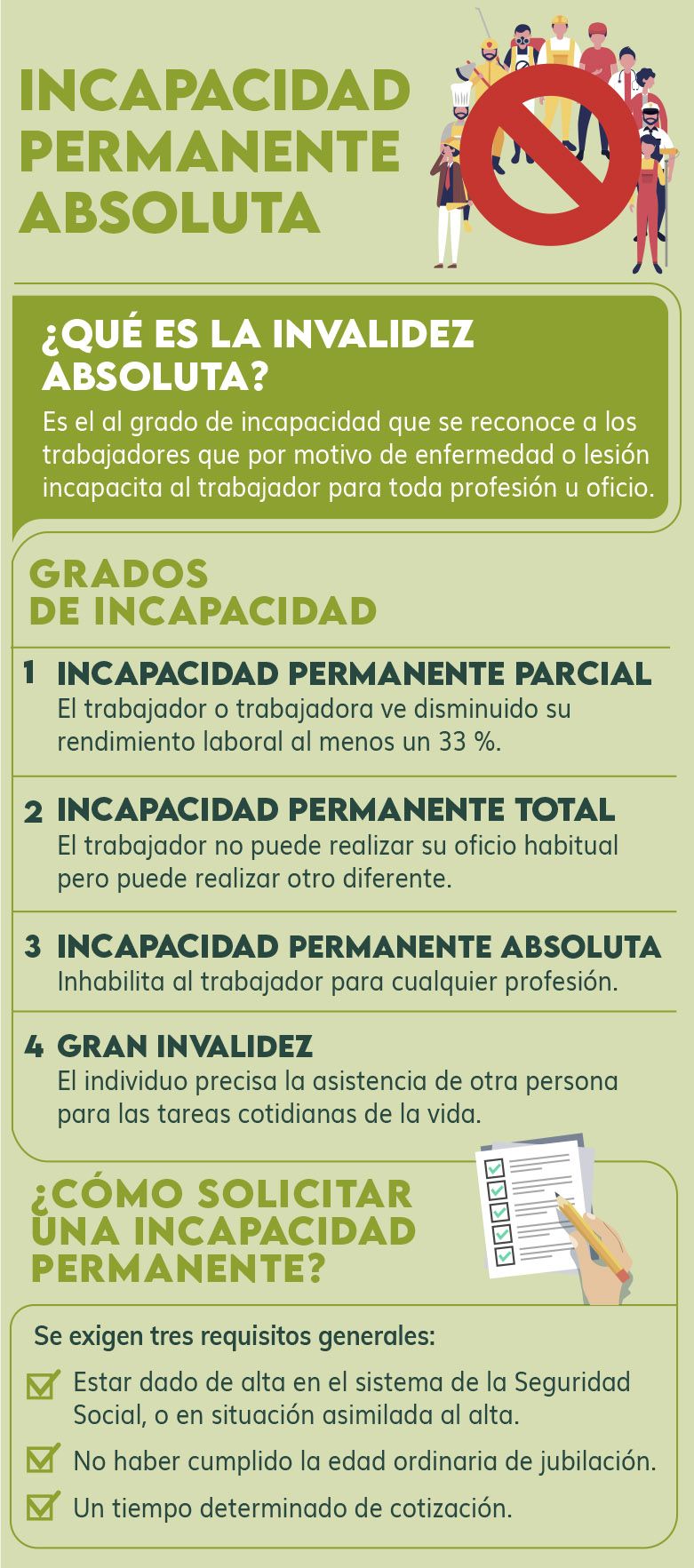

Las coberturas de incapacidad se clasifican principalmente según la duración y el grado de la limitación. La incapacidad temporal cubre periodos donde se espera una recuperación, mientras que la permanente aplica cuando la condición es irreversible y duradera. Por otro lado, la incapacidad total se declara cuando el asegurado no puede realizar las tareas principales de su profesión, y la parcial cuando puede realizar algunas de ellas pero con una reducción significativa en su capacidad y rendimiento. Es crucial leer la definición de incapacidad en la póliza, ya que algunas usan la definición propia ocupación (más favorable, cubre si no puede hacer su trabajo específico) y otras cualquier ocupación (más restrictiva, solo paga si no puede realizar ningún trabajo para el que esté cualificado).

Factores clave a considerar al contratar un seguro de incapacidad

Al elegir una póliza de incapacidad, se deben analizar meticulosamente varios elementos: el monto de la renta a percibir, que debe ser suficiente para cubrir los gastos fijos; el período de eliminación o carencia, que afecta directamente a la prima (a mayor espera, prima menor) y a la rapidez de la cobertura; la duración de los beneficios, que puede ser de corto o largo plazo; las exclusiones típicas, como lesiones autoinfligidas o condiciones preexistentes no declaradas; y la posibilidad de renovación garantizada y de cláusulas de ajuste por inflación para que la renta no pierda valor con el tiempo. Comparar estas condiciones entre diferentes aseguradoras y buscar asesoría profesional es vital para obtener la protección más adecuada al perfil y necesidades individuales.

| Concepto | Definición / Característica | Ejemplo / Nota |

|---|---|---|

| Período de Eliminación | Tiempo inicial de incapacidad que debe transcurrir antes de recibir el primer pago. | 30, 90 o 180 días. A mayor plazo, menor costo de prima. |

| Período de Beneficio | Duración máxima durante la cual se pagará la renta por incapacidad. | 2 años, 5 años, o hasta los 65 años. |

| Definición de Incapacidad | Criterio para determinar si el asegurado está incapacitado. | Propia Ocupación (mejor) vs. Cualquier Ocupación. |

| Renta Mensual | Porcentaje del ingreso mensual que se reemplaza (límite típico). | Entre el 50% y 70% del salario bruto. |

| Exclusiones Comunes | Situaciones no cubiertas por la póliza. | Guerra, actos ilícitos, condiciones preexistentes no declaradas. |

| Beneficio Adicional | Coberturas opcionales o incluidas que amplían la protección. | Rehabilitación vocacional, ajuste por inflación, muerte accidental. |

Tipos de cobertura de incapacidad: temporal, permanente, total y parcial

Comprender la clasificación de las coberturas es fundamental para elegir una póliza adecuada, ya que los seguros de incapacidad se estructuran principalmente en torno a dos ejes: la duración de la incapacidad (temporal o permanente) y su grado (total o parcial). Una incapacidad temporal total es la más común y cubre al asegurado cuando, por enfermedad o accidente, no puede trabajar en su profesión habitual por un periodo limitado, pero con expectativa de recuperación. En cambio, una incapacidad permanente total se activa cuando la imposibilidad de trabajar en cualquier ocupación para la que se esté capacitado es definitiva, mientras que las coberturas por incapacidad parcial suelen indemnizar una pérdida de ingresos o una incapacidad física específica sin llegar a la invalidez absoluta.

¡Este contenido te puede interesar! Verdades sobre los seguros dentales

Verdades sobre los seguros dentales¿Qué es exactamente un seguro de incapacidad y cómo funciona?

Un seguro de incapacidad es un contrato mediante el cual una aseguradora se compromete a pagar una renta periódica (mensual o trimestral) al tomador si este sufre una enfermedad o accidente que le impida trabajar y generar ingresos. Su funcionamiento se basa en el pago de una prima a cambio de una cobertura que se activa al cumplirse las condiciones establecidas en la póliza, como el periodo de carencia (tiempo que debe transcurrir desde la contratación hasta que la cobertura es efectiva) y el periodo de eliminación (días que deben pasar desde la incapacidad hasta que empiezan los pagos). La indemnización suele ser un porcentaje del ingreso habitual del asegurado, típicamente entre el 60% y el 80%, y se mantiene por el tiempo definido en el contrato, que puede ser a corto o largo plazo.

Diferencias clave entre un seguro de incapacidad y la seguridad social

La diferencia principal radica en la cobertura, requisitos y cuantía de la prestación. La seguridad social ofrece una prestación por incapacidad temporal o permanente, pero su concesión está sujeta a estrictos requisitos legales y cotizaciones previas, y el monto de la pensión suele ser significativamente menor al salario original. En contraste, un seguro privado de incapacidad es un producto voluntario y personalizable que ofrece una renta complementaria más acorde con el nivel de ingresos real del asegurado, con condiciones de activación definidas en la póliza y sin depender de los cambios en la legislación pública, proporcionando así una protección financiera más robusta y predecible ante la pérdida de la capacidad laboral.

Factores que influyen en el costo de la prima del seguro

El costo de la prima de un seguro de incapacidad está determinado por múltiples variables de riesgo. La edad y el estado de salud del solicitante son factores primordiales, ya que a mayor edad o condiciones preexistentes, mayor es el riesgo para la aseguradora. La profesión u ocupación es otro elemento crítico, pues trabajos con alta siniestralidad o esfuerzo físico implican primas más elevadas. Además, influyen las características de la póliza elegida, como el monto de la renta mensual a percibir, el periodo de eliminación (a más corto, más cara), la duración de los beneficios (hasta 2 años, 5 años, o hasta la edad de jubilación) y la inclusión de cláusulas adicionales, como la renovación garantizada o la cobertura por enfermedades específicas.

¡Este contenido te puede interesar! Seguros a término o vida entera

Seguros a término o vida enteraEnfermedades y situaciones más comunes que activan la cobertura

La cobertura se activa típicamente ante enfermedades graves o accidentes que provoquen una incapacidad médicamente certificada para desempeñar la profesión habitual. Entre las causas más frecuentes se encuentran los trastornos musculoesqueléticos (como problemas graves de espalda), las enfermedades cardiovasculares (infartos, ictus), el cáncer, los trastornos mentales severos (depresión mayor, burnout) y los accidentes cerebrovasculares. Es crucial leer la letra pequeña de la póliza, ya que algunas pueden excluir condiciones preexistentes o imponer periodos de espera específicos para ciertas patologías, definiendo con precisión qué se considera «incapacidad» según la definición contractual acordada.

Cómo elegir la póliza adecuada y qué cláusulas revisar cuidadosamente

Para elegir la póliza adecuada es imprescindible comparar ofertas y analizar minuciosamente las condiciones generales y particulares. Se debe priorizar una póliza con definición de incapacidad propia de la ocupación, que pague la renta si no puedes trabajar en tu profesión específica, y no una definición más restrictiva como «cualquier ocupación». Es vital revisar las exclusiones, los periodos de carencia y eliminación, la duración de los beneficios, la posibilidad de renovación garantizada sin nuevos exámenes médicos y la cláusula de no cancelación por parte de la aseguradora. También se recomienda verificar si la renta es ajustable por inflación y si existe cobertura de rehabilitación profesional, elementos que marcan una gran diferencia en la efectividad de la protección a largo plazo.

Preguntas frecuentes

¿Qué es un seguro de incapacidad y para qué sirve?

Un seguro de incapacidad es un contrato que protege tus ingresos si, debido a una enfermedad o accidente, no puedes trabajar temporal o permanentemente. Su función principal es proporcionarte una renta mensual que reemplace, parcialmente, el salario que dejas de percibir. Esto te permite cubrir gastos esenciales como la hipoteca, la educación o la manutención familiar durante el periodo de incapacidad.

¡Este contenido te puede interesar! Compara seguros de auto rápido

Compara seguros de auto rápido¿Qué tipos de seguros de incapacidad existen?

Existen principalmente dos tipos. El seguro de incapacidad temporal, que cubre por un periodo definido (como 2 o 5 años) y el de incapacidad permanente, que protege hasta la edad de jubilación si la invalidez es total. También se diferencian por la definición de incapacidad: por profesión (no puedes ejercer tu trabajo específico) o cualquier ocupación (no puedes realizar ningún trabajo).

¿Qué factores influyen en el costo de la prima?

El costo depende de varios factores: tu edad y estado de salud al contratar, la profesión que ejerces (su riesgo inherente), el monto de la renta mensual que deseas recibir, el periodo de carencia (días que debes esperar para cobrar) y la duración de la cobertura. Generalmente, contratar a una edad más joven y con buena salud resulta en primas más bajas y accesibles.

¿Cuál es la diferencia entre incapacidad total y parcial?

La incapacidad total ocurre cuando el asegurado no puede realizar las tareas principales de su profesión habitual. La parcial se da cuando, a causa de la lesión o enfermedad, se reduce significativamente su capacidad para trabajar, generando una pérdida de ingresos. La cobertura del seguro suele activarse para la total, mientras que la parcial a menudo requiere una cláusula específica en la póliza.